Parametric Insurance: Bảo hiểm tự động kích hoạt qua oracle

1. Đội ngũ sáng lập / công ty đứng sau:

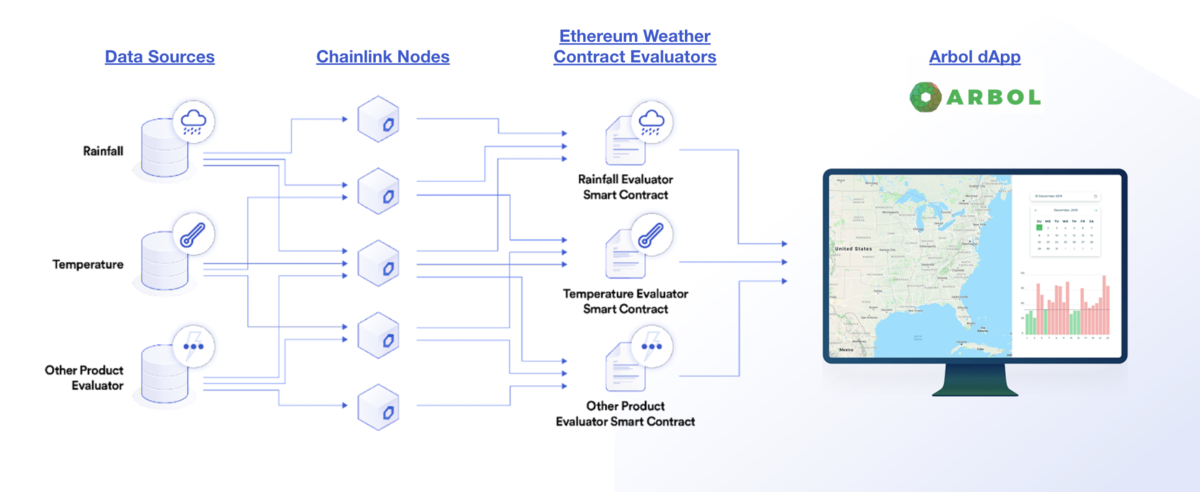

Các dự án nổi bật trong lĩnh vực này bao gồm Etherisc, Arbol (tập trung vào rủi ro khí hậu với mô hình tương tự), và các giao thức bảo hiểm phi tập trung khác đang khám phá hoặc tích hợp các sản phẩm bảo hiểm tham số. Etherisc là một trong những tiên phong về bảo hiểm phi tập tập trung sử dụng mô hình tham số cho các sản phẩm như bảo hiểm trễ chuyến bay, bảo hiểm bão.

2. Blockchain sử dụng / mô hình kiến trúc:

Các nền tảng bảo hiểm tham số Web3 thường sử dụng các blockchain EVM tương thích như Ethereum, Polygon, Gnosis Chain (trước đây là xDai).

Mô hình kiến trúc cốt lõi bao gồm:

- Smart Contracts (Hợp đồng thông minh): Tự động hóa việc định nghĩa điều khoản, thu phí, và chi trả bảo hiểm khi các điều kiện được đáp ứng.

- Oracles (Cổng dữ liệu): Cung cấp dữ liệu từ thế giới thực (ví dụ: dữ liệu thời tiết, trạng thái chuyến bay) lên blockchain một cách đáng tin cậy. Chainlink là một đối tác oracle phổ biến.

- DAO (Tổ chức tự trị phi tập trung): Được sử dụng cho quản trị giao thức, cho phép cộng đồng bỏ phiếu về các thay đổi, sản phẩm mới hoặc giải quyết tranh chấp.

3. Lộ trình phát triển (Roadmap) & Đối tác:

Lộ trình phát triển thường tập trung vào việc mở rộng danh mục sản phẩm bảo hiểm tham số (ví dụ: bảo hiểm nông nghiệp, bảo hiểm tài sản, bảo hiểm sự kiện), cải thiện cơ sở hạ tầng oracle, tăng cường khả năng mở rộng và tích hợp với các hệ sinh thái DeFi khác. Các đối tác quan trọng bao gồm các nhà cung cấp dữ liệu oracle (ví dụ: Chainlink), các công ty tái bảo hiểm truyền thống và các giao thức DeFi khác để tăng cường tính thanh khoản và khả năng tiếp cận. Etherisc đã hợp tác với các nhà cung cấp dữ liệu chuyến bay và dự báo thời tiết.

4. Số liệu minh chứng:

Các dự án như Etherisc đã xử lý hàng chục nghìn hợp đồng bảo hiểm và chi trả hàng triệu đô la tiền bồi thường kể từ khi thành lập. Ví dụ, Etherisc đã chi trả hơn 2.5 triệu USD cho các yêu cầu bồi thường bảo hiểm trễ chuyến bay và bảo hiểm bão. Tuy nhiên, số liệu tổng thể cho toàn bộ thị trường bảo hiểm tham số Web3 vẫn còn nhỏ so với thị trường bảo hiểm truyền thống do lĩnh vực này vẫn đang trong giai đoạn phát triển ban đầu.

5. Đánh giá cộng đồng & chuyên gia:

Cộng đồng và chuyên gia đánh giá cao tiềm năng của bảo hiểm tham số Web3 nhờ vào khả năng:

- Tự động hóa và minh bạch: Giảm thiểu gian lận và tăng tốc quá trình chi trả bồi thường.

- Giảm chi phí vận hành: Loại bỏ nhiều khâu trung gian truyền thống.

- Tiếp cận thị trường mới: Cung cấp bảo hiểm cho các rủi ro khó định giá hoặc ở các khu vực kém phát triển.

Điểm yếu được chỉ ra bao gồm rủi ro liên quan đến oracle (độ chính xác của dữ liệu), lỗ hổng bảo mật của hợp đồng thông minh, và sự phức tạp trong việc thiết kế các sản phẩm bảo hiểm tham số phức tạp.

6. Tokenomics (nếu có token)

Nhiều giao thức bảo hiểm phi tập trung có token riêng để hỗ trợ hệ sinh thái của họ. Ví dụ, Etherisc sử dụng token DIP:

- Tiện ích: Dùng để quản trị giao thức (bỏ phiếu về các thay đổi), staking để cung cấp vốn cho các quỹ bảo hiểm hoặc tái bảo hiểm.

- Nguồn cung: Thường có giới hạn nguồn cung và cơ chế phân phối khuyến khích sự tham gia của cộng đồng.

- Giá trị: Giá trị của token có thể liên quan đến sự thành công và khối lượng giao dịch trên nền tảng.

7. Điểm mạnh & Điểm yếu

Điểm mạnh:

- Tự động hóa chi trả: Bồi thường được thực hiện ngay lập tức khi các điều kiện tham số được đáp ứng, không cần quy trình xác minh tổn thất phức tạp.

- Minh bạch và không thể thay đổi: Mọi giao dịch và điều kiện đều được ghi lại trên blockchain.

- Giảm chi phí: Loại bỏ các khâu trung gian, giảm chi phí hành chính và thời gian xử lý.

- Chống gian lận: Vì chi trả dựa trên dữ liệu khách quan từ oracle chứ không phải yêu cầu bồi thường chủ quan.

- Khả năng tiếp cận: Mở rộng cơ hội bảo hiểm cho các khu vực hoặc đối tượng chưa được phục vụ bởi bảo hiểm truyền thống.

Điểm yếu:

- Phụ thuộc vào Oracle: Độ tin cậy và tính chính xác của dữ liệu từ oracle là yếu tố cực kỳ quan trọng; lỗi oracle có thể dẫn đến chi trả sai.

- Rủi ro hợp đồng thông minh: Lỗi lập trình trong hợp đồng thông minh có thể dẫn đến mất mát quỹ.

- Khó khăn trong việc thiết kế sản phẩm: Không phải tất cả các loại rủi ro đều dễ dàng chuyển đổi thành mô hình tham số với các chỉ số đo lường khách quan.

- Vấn đề thanh khoản và vốn: Cần có đủ vốn (được cung cấp bởi cộng đồng thông qua staking hoặc các quỹ) để chi trả bồi thường.

- Rào cản pháp lý: Môi trường pháp lý cho bảo hiểm phi tập trung vẫn chưa rõ ràng ở nhiều quốc gia.

Trong bối cảnh công nghệ đang phát triển vũ bão, đặc biệt là với sự trỗi dậy của Web3, khái niệm bảo hiểm cũng đang trải qua một cuộc cách mạng mạnh mẽ. Không còn là những quy trình phức tạp, đòi hỏi nhiều giấy tờ và thời gian chờ đợi dài, Parametric Insurance (Bảo hiểm Tham số) đang định hình lại cách chúng ta nghĩ về việc bảo vệ tài sản và rủi ro. Đặc biệt, khi kết hợp với công nghệ oracle, bảo hiểm tham số không chỉ trở nên minh bạch hơn mà còn có khả năng tự động hóa việc bồi thường, mang lại sự tiện lợi và tin cậy chưa từng có trong lịch sử ngành bảo hiểm.

Bảo Hiểm Tham Số Là Gì? Định Nghĩa và Cơ Chế Hoạt Động Cốt Lõi

Khái niệm cơ bản về bảo hiểm tham số

Parametric Insurance, hay còn gọi là bảo hiểm tham số, là một loại hình bảo hiểm hoạt động dựa trên việc xác định trước các tham số hoặc sự kiện cụ thể, thay vì đánh giá trực tiếp thiệt hại thực tế. Khi các tham số này được đáp ứng hoặc vượt ngưỡng quy định, việc bồi thường sẽ tự động được kích hoạt mà không cần trải qua quá trình đánh giá tổn thất truyền thống.

Khác với bảo hiểm truyền thống yêu cầu người được bảo hiểm chứng minh tổn thất sau khi sự kiện xảy ra, bảo hiểm tham số tập trung vào một chỉ số hoặc điều kiện đã được thống nhất trước. Ví dụ, trong bảo hiểm thời tiết cho nông nghiệp, chỉ số có thể là lượng mưa vượt quá hoặc thấp hơn một ngưỡng nhất định trong một khoảng thời gian cụ thể. Khi dữ liệu cho thấy điều kiện này đã xảy ra, khoản bồi thường sẽ được giải ngân một cách tự động.

Sự khác biệt với bảo hiểm truyền thống

Điểm khác biệt cốt lõi nằm ở cách thức xác định và giải ngân bồi thường. Bảo hiểm truyền thống dựa vào việc ước tính thiệt hại, đòi hỏi khảo sát hiện trường, thu thập bằng chứng và thường kéo dài thời gian xử lý. Trong khi đó, bảo hiểm tham số đơn giản hóa quy trình này bằng cách sử dụng các dữ liệu độc lập, khách quan để xác định xem điều kiện bồi thường có được đáp ứng hay không. Điều này giúp loại bỏ sự chủ quan, giảm thiểu tranh chấp và đẩy nhanh đáng kể tốc độ thanh toán.

Vai Trò Của Oracle Trong Bảo Hiểm Tham Số Web3

Oracle là cầu nối dữ liệu

Trong hệ sinh thái blockchain, hợp đồng thông minh (smart contract) chỉ có thể truy cập dữ liệu được lưu trữ trên chính blockchain đó. Tuy nhiên, để bảo hiểm tham số hoạt động, chúng cần dữ liệu từ thế giới bên ngoài như thời tiết, giá cả thị trường, dữ liệu chuyến bay hoặc trạng thái của các sự kiện thực tế khác. Oracle chính là công cụ trung gian, thu thập, xác minh và cung cấp những dữ liệu này cho các hợp đồng thông minh một cách đáng tin cậy.

Đảm bảo tính minh bạch và tự động hóa

Với sự tham gia của oracle, hợp đồng bảo hiểm tham số trên blockchain có thể tự động kiểm tra xem các điều kiện được thiết lập trước đã được thỏa mãn hay chưa. Khi dữ liệu từ oracle xác nhận điều kiện kích hoạt, hợp đồng thông minh sẽ tự động giải ngân khoản bồi thường mà không cần sự can thiệp của bên thứ ba nào. Điều này đảm bảo tính minh bạch hoàn toàn, loại bỏ yếu tố con người và đẩy nhanh quá trình bồi thường đến mức tối đa.

Các loại dữ liệu oracle cung cấp cho bảo hiểm tham số

Oracle có thể cung cấp đa dạng các loại dữ liệu tùy thuộc vào loại hình bảo hiểm tham số. Ví dụ, đối với bảo hiểm nông nghiệp, oracle sẽ cung cấp dữ liệu về lượng mưa, nhiệt độ hoặc độ ẩm đất từ các trạm khí tượng. Với bảo hiểm chuyến bay bị chậm hoặc hủy, oracle sẽ lấy dữ liệu từ các hãng hàng không hoặc cơ quan kiểm soát không lưu. Đối với bảo hiểm rủi ro hợp đồng thông minh, oracle có thể theo dõi các chỉ số về biến động giá tài sản, thanh khoản của giao thức hay các sự kiện on-chain khác.

Ưu Điểm Nổi Bật Của Bảo Hiểm Tham Số Trong Kỷ Nguyên Web3

Sự kết hợp giữa bảo hiểm tham số và công nghệ Web3, đặc biệt là blockchain và oracle, mang lại những ưu điểm vượt trội so với mô hình bảo hiểm truyền thống.

Tốc độ bồi thường nhanh chóng

Đây có lẽ là lợi ích rõ ràng nhất. Nhờ vào cơ chế tự động hóa thông qua hợp đồng thông minh và dữ liệu đáng tin cậy từ oracle, quá trình xác định và giải ngân bồi thường có thể diễn ra gần như ngay lập tức sau khi sự kiện kích hoạt được xác nhận. Người được bảo hiểm không còn phải chờ đợi hàng tuần, thậm chí hàng tháng để nhận được tiền bồi thường.

Minh bạch và giảm thiểu tranh chấp

Mọi điều khoản, điều kiện và dữ liệu kích hoạt đều được ghi lại trên blockchain một cách công khai và bất biến. Điều này tạo ra một môi trường minh bạch tuyệt đối, giảm thiểu đáng kể khả năng xảy ra tranh chấp hoặc hiểu lầm giữa người bảo hiểm và người được bảo hiểm.

Chi phí vận hành thấp hơn

Với việc loại bỏ nhiều khâu thủ công, giấy tờ, và sự cần thiết của đội ngũ thẩm định lớn, chi phí vận hành của các mô hình bảo hiểm tham số dựa trên Web3 được cắt giảm đáng kể. Điều này có thể dẫn đến mức phí bảo hiểm cạnh tranh hơn cho người dùng.

Tiếp cận dễ dàng hơn cho mọi đối tượng

Công nghệ Web3 giúp bảo hiểm tham số tiếp cận được nhiều đối tượng hơn, đặc biệt là những người ở khu vực kém phát triển hoặc chưa có đủ điều kiện tiếp cận các dịch vụ bảo hiểm truyền thống. Chỉ cần có kết nối internet và ví tiền điện tử, bất kỳ ai cũng có thể tham gia vào các sản phẩm bảo hiểm này.

Ứng Dụng Thực Tế và Tiềm Năng Phát Triển Của Parametric Insurance Web3

Tiềm năng của Parametric Insurance Web3 không chỉ dừng lại ở lý thuyết mà đang dần được triển khai trong nhiều lĩnh vực thực tế, hứa hẹn mở rộng đáng kể trong tương lai.

Bảo hiểm nông nghiệp và thời tiết

Đây là một trong những ứng dụng tiên phong và hiệu quả nhất. Nông dân có thể mua bảo hiểm chống lại hạn hán, lũ lụt, hoặc nhiệt độ cực đoan. Oracle sẽ thu thập dữ liệu thời tiết từ các trạm khí tượng, và khi điều kiện bất lợi vượt ngưỡng, bồi thường sẽ tự động được gửi đến nông dân, giúp họ giảm thiểu rủi ro mất mùa và ổn định thu nhập.

Bảo hiểm rủi ro hợp đồng thông minh (smart contract)

Với sự phát triển mạnh mẽ của DeFi và các ứng dụng blockchain, rủi ro liên quan đến lỗ hổng bảo mật, lỗi mã hoặc sự kiện “hack” các hợp đồng thông minh ngày càng gia tăng. Bảo hiểm tham số có thể cung cấp sự bảo vệ bằng cách kích hoạt bồi thường khi phát hiện các sự kiện cụ thể như sự sụt giảm lớn về giá trị tài sản trong một giao thức hoặc việc rút tiền trái phép.

Bảo hiểm hàng không và du lịch

Các trường hợp chuyến bay bị trễ hoặc hủy có thể gây ra nhiều phiền toái. Bảo hiểm tham số có thể tự động bồi thường cho hành khách khi dữ liệu từ các hãng hàng không xác nhận chuyến bay của họ bị trễ quá một khoảng thời gian nhất định hoặc bị hủy bỏ hoàn toàn, loại bỏ quy trình khiếu nại rườm rà.

Để thực sự nắm bắt được những tiềm năng này và đưa ra quyết định thông minh trong thế giới Web3 đầy biến động, việc sở hữu các công cụ phân tích chuyên sâu là điều không thể thiếu. Nền tảng Web3Lead chính là một trợ thủ đắc lực trong hành trình này, cung cấp cái nhìn toàn diện về dữ liệu thị trường, hành vi người dùng Web3, các chỉ số on-chain quan trọng và xu hướng tăng trưởng của các dự án. Với Web3Lead, bạn không chỉ nhìn thấy bức tranh tổng thể mà còn có thể đào sâu vào từng chi tiết, từ đó hiểu rõ hơn về cách các sự kiện thực tế tác động đến hệ sinh thái Web3 và dự báo những rủi ro tiềm ẩn hay cơ hội phát triển. Việc truy cập Web3Lead sẽ giúp bạn có được những insight độc đáo, hỗ trợ bạn đưa ra các chiến lược hiệu quả, dù là trong lĩnh vực đầu tư, phát triển sản phẩm hay đánh giá rủi ro bảo hiểm.

{kind=link}

Tiềm năng mở rộng sang các lĩnh vực mới

Ngoài các ứng dụng trên, bảo hiểm tham số còn có tiềm năng lớn trong các lĩnh vực khác như bảo hiểm thiên tai (động đất, sóng thần) dựa trên dữ liệu địa chấn, bảo hiểm thất nghiệp tự động kích hoạt khi tỷ lệ thất nghiệp vượt ngưỡng, hoặc bảo hiểm cho các sự kiện đặc biệt.

Thách Thức và Triển Vọng Tương Lai Của Bảo Hiểm Tham Số Trên Nền Tảng Web3

Mặc dù có nhiều ưu điểm, bảo hiểm tham số trên Web3 vẫn đối mặt với một số thách thức cần được giải quyết để phát huy hết tiềm năng.

Thách thức về nguồn dữ liệu và oracle đáng tin cậy

Chất lượng và độ tin cậy của dữ liệu đầu vào là yếu tố then chốt. Nếu oracle cung cấp dữ liệu sai lệch hoặc bị tấn công, toàn bộ hệ thống bảo hiểm tham số có thể bị ảnh hưởng. Việc phát triển các oracle phi tập trung, mạnh mẽ và có khả năng chống lại các cuộc tấn công là cực kỳ quan trọng.

Vấn đề về pháp lý và quy định

Ngành bảo hiểm truyền thống được quản lý rất chặt chẽ. Việc tích hợp bảo hiểm tham số vào khuôn khổ pháp lý hiện có, cũng như phát triển các quy định mới phù hợp với tính chất phi tập trung của Web3, là một thách thức lớn cần có sự hợp tác giữa các nhà phát triển, công ty bảo hiểm và cơ quan quản lý.

Nâng cao nhận thức và chấp nhận của người dùng

Mặc dù mang lại nhiều lợi ích, khái niệm bảo hiểm tham số và Web3 vẫn còn khá mới mẻ đối với đại đa số công chúng. Việc giáo dục và nâng cao nhận thức về cách thức hoạt động, lợi ích cũng như rủi ro của loại hình bảo hiểm này là cần thiết để thúc đẩy sự chấp nhận rộng rãi.

Triển vọng về sự đổi mới liên tục

Dù có thách thức, Parametric Insurance Web3 vẫn được coi là một bước tiến vượt bậc. Với sự đổi mới không ngừng của công nghệ blockchain, sự cải thiện của các giải pháp oracle và sự tham gia của nhiều nhà phát triển, nhà cung cấp bảo hiểm, tương lai của bảo hiểm tham số hứa hẹn sẽ mang đến nhiều sản phẩm sáng tạo, giải quyết hiệu quả hơn các vấn đề về rủi ro mà con người phải đối mặt trong cuộc sống hàng ngày.

Parametric Insurance, đặc biệt là khi được tăng cường bởi công nghệ Web3 và sức mạnh của oracle, đang mở ra một kỷ nguyên mới cho ngành bảo hiểm, nơi sự minh bạch, tốc độ và khả năng tiếp cận sẽ trở thành những tiêu chuẩn mới, thay đổi hoàn toàn cách chúng ta tương tác với các dịch vụ bảo vệ rủi ro.